Vatandaşlardan alınan emlak vergisi yeni yılda yüzde 29,23 zamlandı.

Resmi Gazete’de yayımlanan tebliğe göre emlak vergisinin yeni yılda yüzde kaç oranında zamlanacağı belli oldu.

30 Aralık 2023 Tarihli ve 32415 Sayılı Resmi Gazete (2. Mükerrer) yayımlanan “Emlak Vergisi Kanunu Genel Tebliği (Seri No: 84)” ile 2024 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2024 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerleri ve 2024 yılında uygulanacak olan değerli konut vergisi matrahına ilişkin açıklamalara yer verilmiştir.

2023 YILI VE ÖNCEKİ YILLARDA MÜKELLEF OLANLARIN 2024 YILINA AİT EMLAK VERGİ DEĞERLERİNİN HESABI

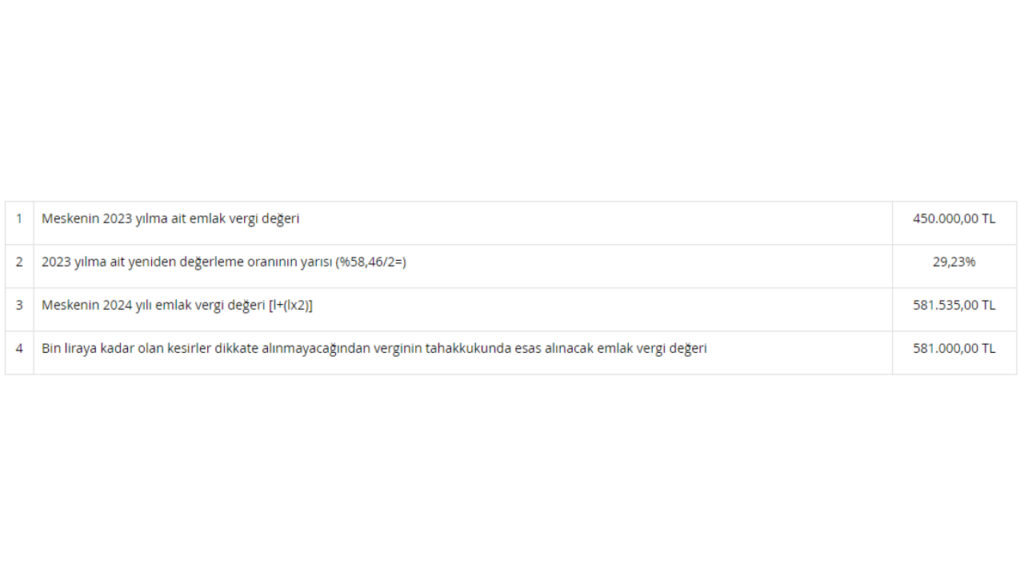

Bu mükelleflerin bina, arsa ve arazilerinin 2024 yılı vergi değerleri, 2023 yılı vergi değerlerinin, bu yıla ait yeniden değerleme oranının yarısı olan (%58,46/2=) %29,23 (yirmi dokuz virgül yirmi üç) oranında artırılması suretiyle bulunacak tutarlar olacaktır.

ÖRNEK 1: Mükellef (A) Trabzon ili, Çaykara Belediyesi sınırları içinde yer alan meskeni 2017 yılında satın almıştır. 2023 yılı emlak vergi değeri 450.000,00 TL olan meskenin 2024 yılı emlak vergi değeri aşağıda belirtildiği şekilde hesaplanacaktır.

2024 YILI İTİBARIYLA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABI

Mükellefiyeti 2024 yılında başlayanların, mükellefiyetleri ile ilgili bina, arsa ve arazi vergisi tarhiyatına esas alınacak vergi değerinin hesabında; takdir komisyonlarınca 2021 yılında takdir edilen ve 2022 yılında uygulanan asgari ölçüde arsa ve arazi metrekare bi¬rim değerleri; 24/11/2022 tarihli ve 32023 sayılı Resmî Gazete’de yayımlanan Vergi Usul Ka¬nunu Genel Tebliği (Sıra No:542) ile 2022 yılına ait belirlenen yeniden değerleme oranının ya¬rısı olan (%122,93/2=) %61,465 (altmış bir virgül dört yüz altmış beş) nispetinde artırılması suretiyle bulunacak 2023 yılı değerinin, bu yıla ait yeniden değerleme oranının yarısı olan (%58,46/2=) %29,23 (yirmi dokuz virgül yirmi üç) nispetinde artırılması suretiyle dikkate alı¬nacaktır.

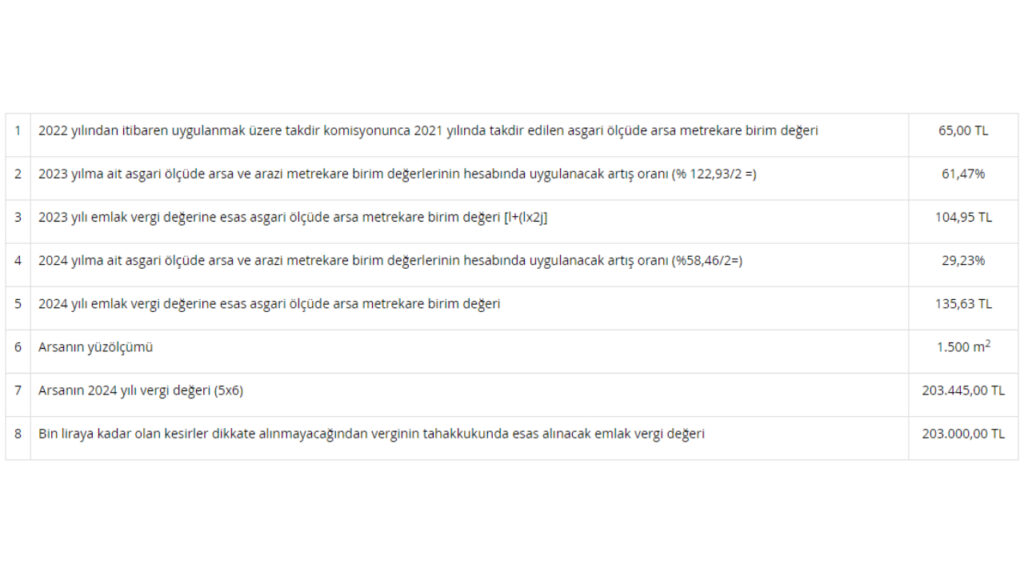

ÖRNEK 2: Mükellef (B) 2023 yılında Bitlis ili, Tatvan Belediyesi sınırları içinde yer alan 1.500 m2 büyüklüğünde bir arsa satın almış ve bu arsaya ilişkin emlak vergisi bildirimini ilgili belediyeye vermiştir. Arsanın bulunduğu cadde için takdir komisyonunca 2022 yılından itibaren uygulanmak üzere takdir edilen asgari ölçüde arsa metrekare birim değeri 65,00 TL’dir.

2022 yılına ait yeniden değerleme oranının yarısı %61,465, 2023 yılına ait yeniden de¬ğerleme oranının yarısı ise %29,23 olarak tespit edilmiş olduğuna göre, mükellefiyeti 2024 yılında başlayacak bu mükellefin 2023 yılında satın aldığı arsanın 2024 yılı arazi (arsa) vergi¬sine esas vergi değeri aşağıda belirtildiği şekilde hesaplanacaktır.

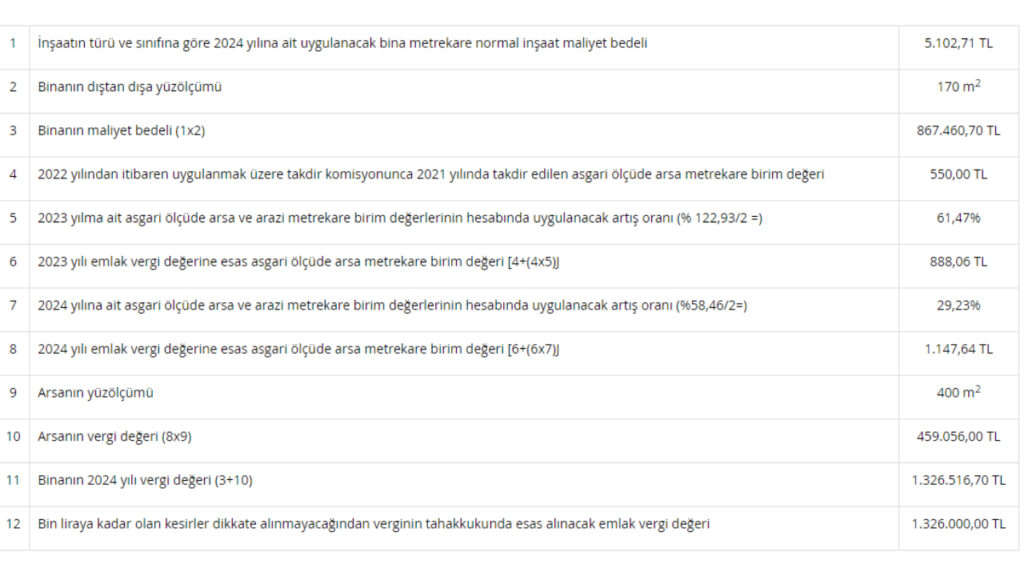

ÖRNEK 3: Mükellef (C) Ankara ili, Mamak Belediyesi sınırları içinde yer alan 400 m2 arsa üzerinde inşa edilen ve inşaatı 2018 yılında sona ermiş olan bir işyerini 2023 yılında satın almıştır. Betonarme karkas, 1 inci sınıf olan inşaatın dıştan dışa yüzölçümü 170 m2’dir. Bu işyeri için 2024 yılına ait uygulanacak bina metrekare normal inşaat maliyet bedeli 5.102,71 TL’dir. Arsanın bulunduğu cadde için 2022 yılında uygulanan asgari ölçüde arsa metrekare birim değeri 550,00 TL’dir.

2023 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı %61,465, 2024 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı ise %29,23 olarak tespit edildiğine göre mükellefiyeti 2024 yılında başlayan bu mükellefin işyerinin 2024 yılı vergi değerinin tespitinde emlak (bina) vergi değeri aşağıdaki şekilde hesaplanacaktır. (Vergi değerinin hesabında asansör, klima veya kalorifer payı ilavesi ile aşınma payı indirimi ihmal edilmiştir.)

DEĞERLİ KONUT VERGİSİ MATRAHI

2024 yılında uygulanacak olan 1319 sayılı Kanunun 42 nci maddesinde yer alan Değerli Konut Vergisi tutarı, 2023 yılına ait tutarın 2023 yılı için belirlenen yeniden değerleme oranının yarısı olan (%58,46/2=) %29,23 (yirmi dokuz virgül yirmi üç) oranında artırılması suretiyle 12.880.000 Türk Lirası olarak tespit edilmiştir.

Konut ve Gayrimenkul Uzmanı Nilüfer Kaş’ın emlak vergisi konusuna ilişkin hesabı ve yorumları şöyle:

Verginin matrahı, bina vergi değerinin 42 nci maddede yer alan tutarı (2014 yılı için 12.880.000 TL) aşan kısmıdır. 2024 yılında uygulanacak olan 1319 sayılı Kanunun 44 üncü maddesinin ikinci fıkrasında yer alan, Değerli konut vergisine tabi mesken nitelikli taşınmaz değerlerinin alt ve üst sınırları, 2023 yılına ait değerlerin 2023 yılı için belirlenen yeniden değerleme oranının yarısı olan (%58,46/2=) %29,23 (yirmi dokuz virgül yirmi üç) oranında artırılması suretiyle aşağıdaki şekilde tespit edilmiştir.